摘要:“沾上”光伏的光环,创维集团(00751)持续受资金追捧,仅仅两个多月股价涨幅超过1.5倍。智通财经APP了解到,创维集团于10月26日发布第三季度业绩,因光伏业务表现出色,叠加“碳中和”政策驱动,该公司股价于次日涨幅达57.17%,之后持...

“沾上”光伏的光环,创维集团(00751)持续受资金追捧,仅仅两个多月股价涨幅超过1.5倍。

智通财经APP了解到,创维集团于10月26日发布第三季度业绩,因光伏业务表现出色,叠加“碳中和”政策驱动,该公司股价于次日涨幅达57.17%,之后持续上涨,截至目前涨幅达到160%,且仍处于多头趋势。值得注意的是,该公司股价走了长达6年熊市,在底部盘整了三年时间。

实际上,近年来该公司走熊主要因为智能电视业务不景气,加上影视及游戏板块走熊,估值一路下行。2019年开始出现了新变化,智能电视海外业务及互联网增值业务带动业绩扭转下滑趋势,2020年进军光伏业务,打造新增长点,2021年光伏业绩释放,业务战略成效显著。

那么,创维集团业绩及估值均迎来拐点了吗?

智能电视重获成长

创维集团此次持续大涨最核心的原因为业绩增长逻辑已经发生改变,经过业务调整,已实现业绩的多元驱动。

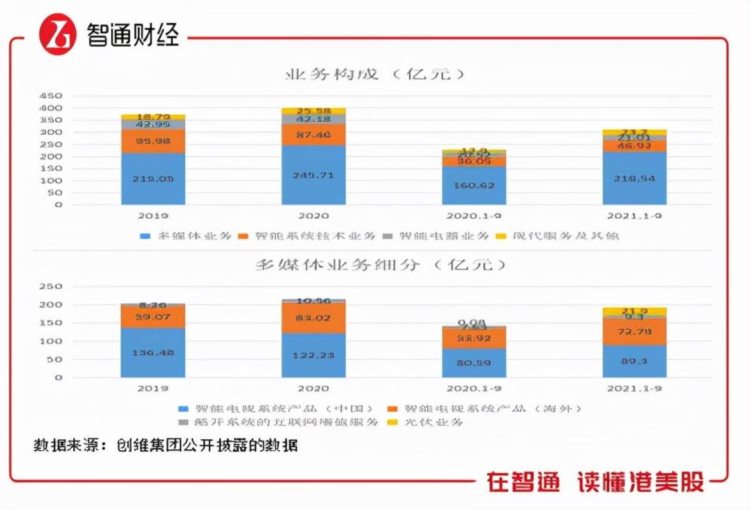

智通财经APP了解到,该公司近几年不断调整业务结构,2019年将业务调整为多媒体业务、智能系统技术业务及智能电气业务,2020年再次调整并新增现代服务及其他业务, 彼年大举进军光伏领域,2021年新增光伏板块收入。目前公司有四大业务,分别是多媒体业务、智能系统技术业务、智能电气业务和现代服务及其他业务。

多媒体业务包括智能电视、互联网增值及光伏业务,其中最老的业务是智能电视,近几年在产品及市场进行战略调整,产品重点发展MiniLED产品,抢占高端液晶的市场,而市场则是加大海外拓张。2020年,海外市场增长对冲了国内的下滑,今年首三季度,由于疫情海内外智能电视销量分别下滑19.9%和15.7%,但因重心转移至OLED高端电视产品,平均售价大幅上涨,使得海内外收入分别增长10.8%和35%。

智能电视业务收入贡献45.2%,呈现逐年下降的趋势,但仍占据着收入大头,而高端化产品及海外策略获得成功,使得该业务重新焕发生命力,以MiniLED智能电视作为成长赛道,增强了全球黑电龙头的成长预期。

互联网增值业务为大屏互联网和家庭互联网的创新和融合业务,近几年以双位数的复合增速成长,今年首三季收入增长21.9%,目前收入贡献较低,仅为2.6%。截至2021年9月,酷开系统在中国市场累计覆盖智能终端逾1.1亿台。而光伏为新增子业务,期间收入21.9亿元,增长272.8倍,对多媒体业务增长贡献37.81%,对总收入增长贡献24.5%。

此外,创维集团的智能系统技术业务,包括家庭接入系统、智能制造及汽车电子等,往年收入具有一定波动性,今年首三季表现强劲,增长35.7%,占收入份额为13.6%。现代服务及其他业务主要包括家电保养维修及大物流服务业等,2020年开始重视并单独呈列,发展也很快,今年首三季增长80%,占比收入6.46%。

所以可以发现,经过近几年的业务调整,创维集团的多元业务驱动模式初步成型,不过市场更关注其MiniLED电视产品及光伏业务,这两块业务行业前景好,能给到更高的估值。

“MiniLED电视+光伏”驱动未来

MiniLED是这几年才快速发展起来的面板显示器,2019年开始全球面板和电子产品终端巨头纷纷推出相关产品,在家电行业,2021年三星、LG、创维纷纷推出了首款MiniLED电视产品,抢先占领市场份额。目前MiniLED技术在电子产品行业参透率刚起步,还不是很高,有非常广阔的市场前景。

根据Arizton数据显示,全球Mini LED市场规模将由2021年的1.5亿美元增长至2024年的23.2亿美元,而根据洛图科技数据显示,2020年全球MiniLED背光TV销量仅为20万台,到2025年销量将达到1800万台。

创维集团看好这一块市场,积极进行产品升级转型,2020年推出了业内首个移动公共屏-Swaiot PANEL移动智慧屏,上线Swaiot ECO小维智联开放生态,今年推出两款OLED新产品,大幅度提升MiniLED在电视机的参透率,抢先行业布局,并积极拓展南欧、东欧、俄罗斯、东北亚、中美洲及南美等市场,开辟新的区域。

而光伏行业持续受益于碳中和政策,在减碳要求下能源替代加速,大部分地区制定了能源替代规划,清洁能源迎来了野蛮成长周期。2020年光伏累计装机量253.43GW,五年复合增长率34.9%,2021首三季278GW,超过2020年全年的装机量。

行业快速发展也吸引力众多参与者入局,创维集团以农村户用分布式光伏作为市场赛道,分布式光伏是将光伏产品铺设在屋顶、空地上,由用户侧光伏系统自发自用,多余电量上网的一种发电模式。该公司提供光伏电站设备硬件,以及后期维护,依靠身客户零售优势及下沉市场渠道优势,打造行业领先的线上/线下运营体系,有投行预测其今年光伏出货量有望超1.6GW,收入达45亿元。

业绩及估值迎来历史拐点

创维集团多元业务驱动成型,在多媒体业务中,智能电视业务受益于Mini LED而重获成长,互联网增值业务则受益于用户端持续扩张,而光伏业务受益于碳中和政策,预计2022年将独立分部。智能系统技术、智能电器及现代服务业务收入份额不大,但保持稳定增长,对业绩也具有一定的贡献。

该公司成长确定性较高,实际上除了满足业务上的发展需求,创维集团还利用充裕的账上资金做二级市场投资,然而投资水平有待商榷,目前持有的港股志高控股、甘肃银行及A股三人行股价一直下跌,不过仓位较重的晶晨半导体近两年涨得不错,但2020年以来一直减持。投资板块资金使用少,对业绩影响不大。

业绩前景乐观,该公司获得了各大投行纷纷看好,其中中金持续上调目标价,在业绩增长预期下,今年股价大幅上涨近两倍,扭转了过去五年估值持续下跌的趋势。但就估值而言,仍是被低估的,目前PB仅为0.66倍,动态PE为6.63倍,而港股家电板块PB及PE分别为2.6倍和20倍。

综上看来,创维集团业绩及估值均迎来了历史拐点,目前估值仍较低,在政策+业绩的持续驱动下,具有较大的长期投资价值。