摘要:(本报告由大连估股科技有限公司版权所有。完整报告参考公司官方公众号:估股)报告完整目录:业务概述立讯精密是国内精密制造龙头企业,产品、业务布局呈现多元化+垂直一体化特点。公司研发、制造、销售的产品主要服务于消费电子、通信及数据中心、汽车电子...

(本报告由大连估股科技有限公司版权所有。完整报告参考公司官方公众号:估股)

报告完整目录:

立讯精密是国内精密制造龙头企业,产品、业务布局呈现多元化+垂直一体化特点。公司研发、制造、销售的产品主要服务于消费电子、通信及数据中心、汽车电子和医疗等领域,综合覆盖零组件——模组——系统组装,发展方向既“横向”做品类拓展,又“纵向”做产业链延伸,具体发展模式包括内生+外延。目前其营收九成以上来自境外。

起家——台式电脑连接器、连接线(1999-2008):公司创始人王来春21岁进入富士康海洋厂做了一名普通的作业员,彼时海洋厂环境恶劣,生活工作条件差,管理还很严格。王来春是少数坚持了下来的人,凭着执着和吃苦耐劳的精神,在富士康的10年间,从底层员工的身份一跃进入到了管理层,做到了当时大陆员工在富士康的最高职位——课长。

10年期间,王来春从富士康不仅获得了职位上的提升,更重要的是看到了制造业国际产业转移的大趋势,也从富士康学到了先进的管理方式。1999年,王来春离开富士康,与哥哥王来胜出资购买了香港立讯公司,自己创业。2004年,王来春从香港回到深圳创办立讯精密,当时公司的发展战略主要是围绕富士康,紧密为其提供量身服务,可以说立讯精密的一切都围绕富士康来进行,主要业务仍然是做台式电脑连接器、连接线(台式电脑主机和显示屏连接的线)。

一直到2007年之前,公司所有的业务均是国内客户,凭借良好的服务和产品提供能力,立讯精密成为联想、同方、方正等国内当时几大电脑品牌厂商的主力供应厂商。在2007年之后,立讯精密开始涉及出口业务,主要的客户包括伟创力、正崴精密、博硕科技、台湾光宝等国际知名客户。

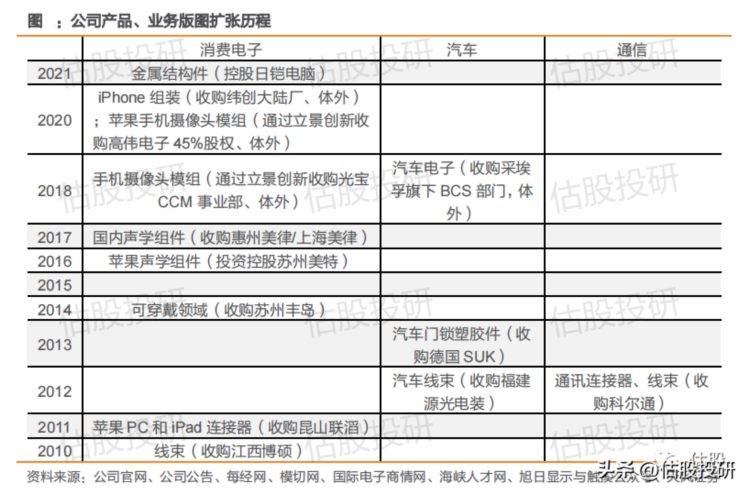

转折——进入到消费电子领域(2009-2012):2009年下半年开始,立讯精密抓住了笔记本兴起的浪潮,进入到笔电连接器领域,并成功为中高端品牌批量供货。2010年立讯精密利用IPO募集资金收购了博硕科技(进入到消费电子领域)和联滔电子(获得苹果客户,成功进入苹果产业链,并为mac book和ipad等提供包括内部数据线、电源线在内的连接器)。

瓶颈期(2012-2013):随着全球PC增长见顶,立讯精密也迎来了瓶颈期,公司开始横向通过并购进入到其他领域,包括汽车电子、通信业务和手机消费电子。汽车领域,收购源光电装,绑定住友,学习住友在汽车领域的经验和技术,2013年收购了德国SUK,开始布局汽车消费电子,切入宝马、奔驰的供应体系;通信业务,收购科尔通,切入华为通信设备商;手机电子领域,收购珠海双赢,切入FPC(柔性电路板)领域(苹果IPAD3 采用的是FPC,这一技术减少了产品使用各种连接线,从而造成联滔电子业绩下滑)。

重回增长(2014年后):2014年立讯精密的业务结构发生了根本性变化,从以电脑为主导变为以手机消费电子为主导,并在同年拿到了apple watch无线充电光模块的独家订单,2015年立讯精密变为百亿规模,收入实现5年翻10倍。

同时由于参与USB type-C标准的制定(国内唯一参与商),主流电脑厂商均成为公司客户,Type-C方面部分市占率达40%。2016年,Phone7 发布,取消 3.5mm 耳机接口改用 lighting接口,新增大量 Type-C及 Lightning接口,并衍生大量转换接口,公司受益明显。同时推出Airpods,由此带来的TWS热潮,也让立讯精密在2017-2018年获得了快速发展。

凭借强大的精密制造实力,公司 AirPods 的份额逐渐提升,成为 Airpods 第一供应商,搭上了苹果Airpods迅猛发展的快船。同时,随着全屏手机时代来临,马达震动成为重要的震动反馈途径,立讯精密在2017年下半年开始发力马达震动领域,经过2018年的持续投入,在量产阶段优秀的良率表现获得了核心客户的高度认可。

当然,在2014以来,立讯精密在手机等消费电子方面也进行了多项并购:如下图,公司围绕消费电子进行了产品线的覆盖,从最早的手机数据线到充电接口、Type-C、无线充电模组、无线耳机、声学模组、光学模组等,并围绕大客户苹果不断深耕。2014年收购苏州丰岛,进入可穿戴领域等。

注:2020年苹果曾建议立讯收购可成科技(可成科技是苹果公司主力的机壳供应商之一,并拥有智能手机组装技术,苹果此举动意图降低对富士康的依赖),并明确表示对立讯进行支持,但该笔收购最终落空。不过立讯2020年收购纬创大陆,也相当于开始直接抢富士康的生意。

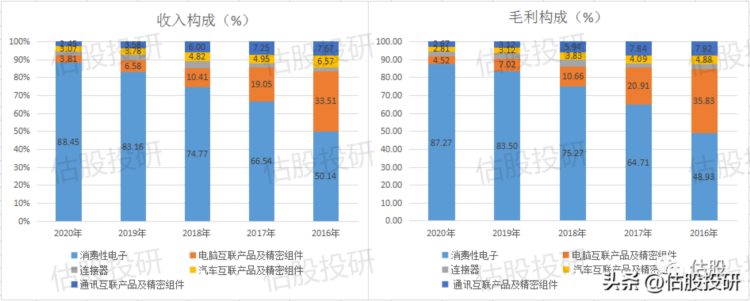

2015-2020 年公司消费电子领域相关业务营收 CAGR 高达 79%,对公司营收贡献占比持续提升,由 2015 年的 44%提升至 2020 年的 88%。汽车、通信类产品稳健成长,其中汽车互联产品及精密组件、通信互联类产品及精密组件 2015-2020 年营收 CAGR 分别为 28%、26%,2020 年占公司营收的比重分别为 3.1%、2.4%,目前占公司营收比重小。

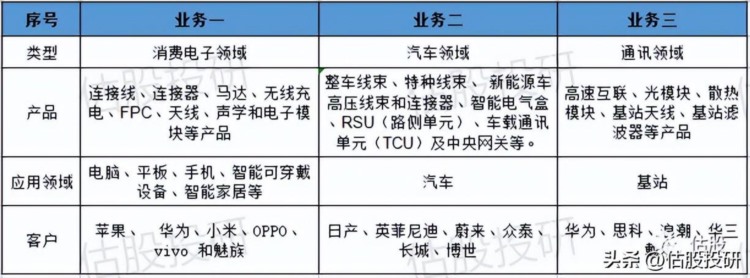

2021 年上半年,在行业缺芯、海运物流等不利因素影响下,公司汽车业务积极把握汽车行业电动化、智能化、网联化转型机遇,汽车业务实现同比 39%的营收增长,但营收占比仍然未超过4%。2022年年初,立讯与奇瑞合资成立子公司,其控股股东立讯有限出资入股奇瑞,预计其汽车领域对业绩的贡献有望进一步提升。公司毛利构成同收入构成差异性不大。立讯精密目前各领域核心产品、客户情况如下:

未来发展战略:贯彻既往的战略,在消费电子、汽车电子、通讯电子三大领域做垂直一体化发展:零组件-模组-整机发展路径清晰,延续内生+并购的发展模式,主要围绕行业一体化、微型化、精密化的几大趋势丰富产品。

公司消费电子类业务占比最大,过往对公司的驱动最强,虽然汽车业务也有所起色和新布局,但当前占比较低,其对公司总业绩的驱动预计有限,由此我们后文重点对消费电子相关业务以及所处行业做介绍分析。

公司产品种类多,所需的零部件也多种多样,以其传统的连接器、连接线来看,原材料包括接插件、线材等。对于自产产品来讲,除少部分原材料供应商由客户指定外,其他均由公司自主采购。其为苹果ODM的产品如TWS耳机则相反,其供应商往往多数为苹果亲自指定,少部分自主采购。

生产过程来看,既需要大型生产设备完成冲模冲压、电镀加工、压铸成型等工艺,又需要大量的生产人员在流水线上完成支配组装,虽然自动化程度在提升,但从立讯精密80%以上的员工都是低学历的生产人员来看,仍然具备一定的劳动力密集型特征。

而保证生产效率和良品率则需要生产技术投入,我们在歌尔股份的分析中曾经介绍,以AirPods为例,其内部零部件构成精密复杂,一条生产线对应上百个工作站,对声学设计能力要求很高,因此保证良品率并非易事。苹果最初的TWS订单是交给台湾英业达,但英业达良品率不高而导致AirPods短期断货,后期交由立讯迅速提升了生产效率和良品率,由此也可以说明其生产过程是具备技术含量的。

可以说从生产过程来看,具备资金+劳动力+技术三密集型特征,三种生产要素的投入比例较为均衡。一方面,精密制造企业掌握上游模具和自动化设备,为下游制造提供了技术保障。另一方面,需要通过自制零部件、自研生产技术、良好的管理技术、低成本劳动力以及规模效应等方方面面不断降低生产成本。可以把如今的立讯理解为升级版的富士康。

销售模式上以直销为主,围绕客户做横向和纵向拓展让其客户粘性逐步提升,相应地对客户的依赖性也过大,其第一大客户(苹果)2020年占比已经高达69%,这虽然是其竞争策略所导致的必然结果,但仍然存在对单一客户过度依赖的风险。

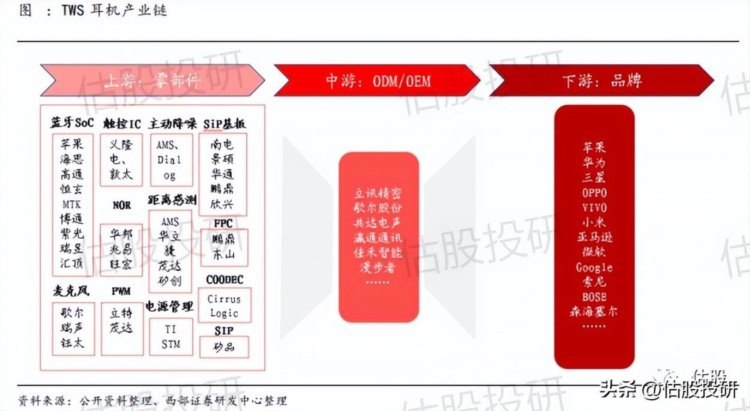

产业链上来看,立讯精密位于产业链中游,研发和管理最为关键。

(本报告由大连估股科技有限公司版权所有。完整报告参考公司官方公众号:估股)