摘要:今年,全球消费电子的需求在极速降温已经成为共识,然而立讯精密却用超预期的中报告诉市场,业务订单完全没有感受到消费电子的寒冬气息。中报显示:立讯精密上半年收入819.61亿元,同比大增70.23%;该业务增速已经超过19-21年全年业绩增速,...

今年,全球消费电子的需求在极速降温已经成为共识,然而立讯精密却用超预期的中报告诉市场,业务订单完全没有感受到消费电子的寒冬气息。

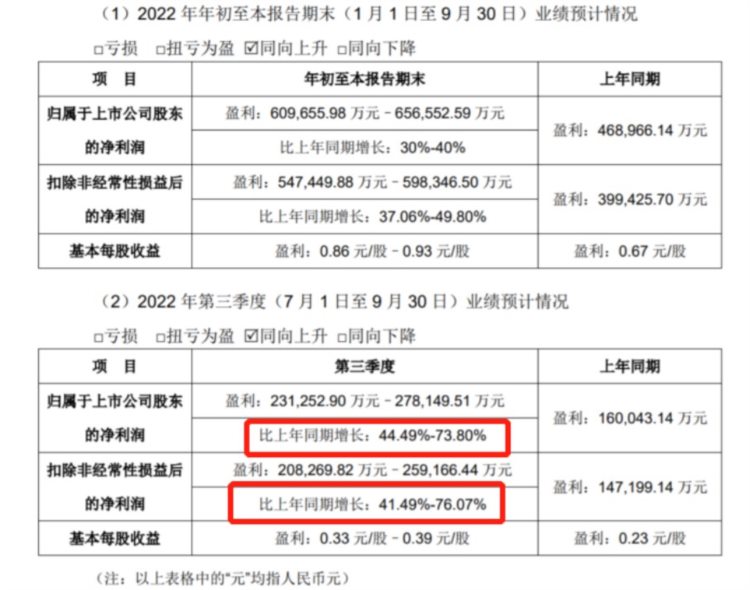

中报显示:立讯精密上半年收入819.61亿元,同比大增70.23%;该业务增速已经超过19-21年全年业绩增速,要知道下半年可才是消费电子上市的旺季, 而公司上半年能够交出如此业绩,可见业务订单量之多。

归母净利润和扣非净利润增长势头也非常好,扭转了去年下半年负增长的局势。

不仅如此,公司还给出22Q3的业绩预告:表明三季度利润增长将大超预期。预测Q3归母净利润23.1~27.8亿元 ,同比+44.5%~73.8%,环比+16.7%~40.4%

华尔街见闻·见智研究(公众号: 见智研究Pro)认为:立讯精密在今年的业务景气度高涨趋势非常明确,并且在Q1时已经出现明确拐点。而Q2在华东地区疫情的影响下,立讯通过调动国内跨区和越南产能、积极应对供应链的风险,完成了较好的出货量。Q3业绩增长明确,主要来自苹果系新品订单导入以及份额的提升。

市场预测,Q4或还将环比高增70%。

另外,公司也在大力发展汽车业务,明确将成为全球汽车零部件Tier1厂商作为中长期发展目标。 前期和奇瑞的合作及收购打开汽车业务的成长空间。

立讯精密作为“果链”标志性龙头公司,业务收入有7成之多来自苹果公司的订单,包括iphone13 ProAirpodsApple Watch等明星产品,未来还有苹果第二代MR头戴装备,预计2024年下半年出货,立讯精密作为初期独家NPI(新产品导入)供应商为,该产品预测能够达到年出货量千万级别,因此,供应商也将大为受益。

值得关注的是,公司无缘代工高端iphone 14产品。市场预计,立讯可能拿到了基本款iPhone 14订单,成为第二供应商。

更明确的是,立讯将作为即将发布的Airpods Pro 2、Apple Watch 8和极限运动版本的NPI供应商。

华尔街见闻·见智研究(公众号: 见智研究Pro)认为:在安卓系需求全面收缩的背景下,苹果产品成为逆周期的存在,以超强的品牌力和独立的生态体系成为市场上最靓丽的明星。因此,给苹果“打工”也成为了代工商能够穿越消费电子周期的“金饭碗”。

iPhone13 Pro

立讯精密是二供的地位,份额占比约为40%。根据 Canalys 数据,2022 年第二季度全球智能手机出货量同比下降 9%,而苹果 iPhone 的市场份额为 17%,同比增长 3%。主要来自市场对iPhone13 系列的强劲需求。

据运营商数据显示,iPhone 13是最受欢迎的苹果手机,平均占有22%的市场份额。紧随其后的是iPhone 13 Pro Max,占20%,iPhone 13 Pro占16%,而iPhone 13 mini占3%。所有其他的iPhone手机占据了剩下的5%。

Airpods

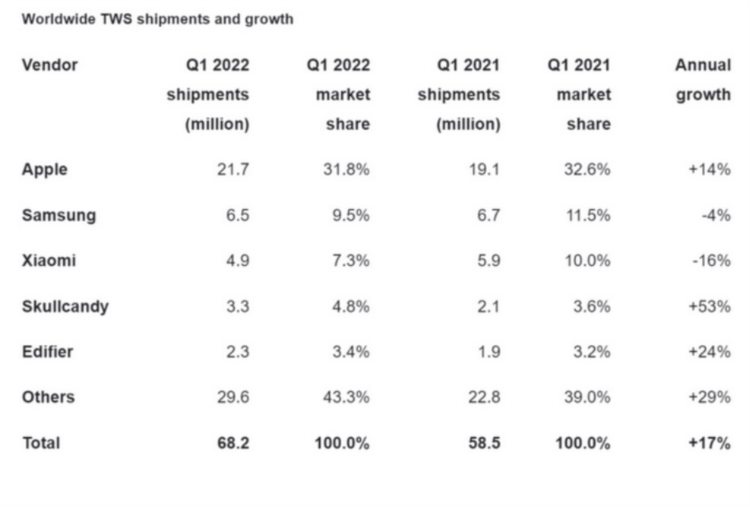

给苹果代工AirPods,可谓是让立讯精密名声大噪的一个重大事项。因为在TWS耳机领域,AirPods也是标志性的一款明星产品,稳坐市场霸主的位置也让代工厂的订单源源不断。22Q1,AirPods的市场份额仍旧为31.8%,遥遥领先于其他品牌。并且,预计AirPods出货量仍旧有强劲的增长势头,将达9000万部,同比增长约25%。

Apple Watch

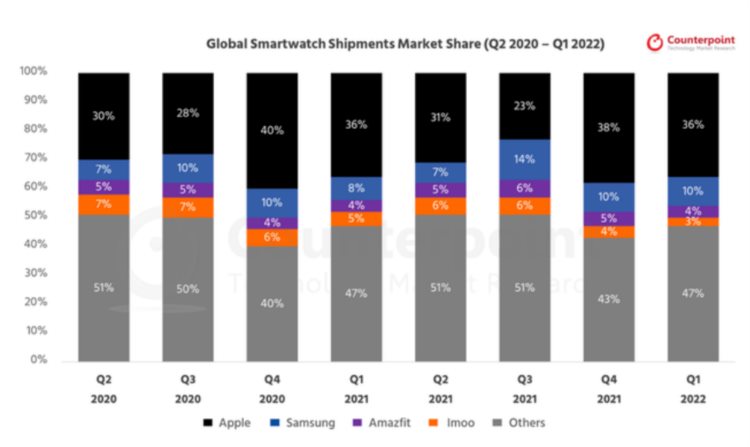

在智能手表市场,Apple Watch依旧是强者地位。2022年Q1全球智能手表市场的出货量同比增加了13%,但由于季节性需求疲软,环比下降了24%。苹果稳居市场第一,2022年Q1出货量同比增长了14%,市场份额为36%。由于Apple Watch 7的发布推迟了一个月,也有一些出货量延续到了下一季度。

另一方面,市场也有声音说:“果链”企业因为代工技术水平低,可替代性强(当初苹果引入立讯精密也是为了降低对富士康的依赖),利润率长期被压制(毛利率10%左右,净利率5%左右),原来的一些代工厂也在纷纷出逃。见智研究认为:这是不争的事实。

就像天风国际分析师郭明錤,预计iPhone 14系列机型平均售价将上涨15%,达1000美元至1050美元(约合人民币6724元至7060元),主要原因是iPhone 14 Pro的上涨和更高的出货比例。

然而:苹果公司将直接受益于新款iPhone的涨价,利润得到提升,但由于产业链企业成本趋高、开工率不足、利润摊薄,果链上市公司受其涨价影响将十分有限。因此,立讯精密也开始谋求自身业务未来的“不可替代性”。

在公司的非消费电子业务中,汽车业务虽然占比较小(仅有2%),但是被看作公司战略发展的重要方向之一。其他业务包括:电脑精密组件(占比5%)、通信组件(占比5%)。

电脑精密组件业务中,值得说明的是,立铠精密Top Module大部件及金属结构件份额持续提升且盈利能力提升明显,22H1净利润5.33亿元(YoY+86%)。在并表后,该业务增长速度也是十分迅速。

汽车业务:主要包括体内业务以及体外 BCS 两大部分。

体内业务部分:包括整车线束、高速高压线束、连接器、新能源(BDU、PDU 和逆变器)以及充电部分。

体外BCS业务部分:主要集中于汽车开关系统、集成电子控制面板、转向轴控制系统、接入系统、传感器等汽车应用系统领域,近几年通过整合,在原有业务基础上增加了智能网联、智能驾舱、电源模块等业务。公司汽车业务客户主要包括为日系车企和长城汽车、中国一汽等国内领先的汽车制造商。

2021 年和 2022 年初,公司在湖北麻城、安徽宣城、江苏盐城、河北保定等地密集布局汽车产品产能,产品包括汽车线束、汽车连接器等。扩产目标主要是在现有优势业务上进一步提升市场份额,切入更多客户供应链。

华尔街见闻·见智研究(公众号: 见智研究Pro)认为:立讯精密还将有很长一段时间将享受苹果产品带来的订单红利,并且不断导入的苹果新品也给公司业务增长带来更强的确定性。然而,公司也不甘于受限对单一品牌的长期依赖性,大力发展汽车电业务,以作为中长期发展目标,成为全球汽车零部件Tier 1供应商,以增强公司未来的可持续发展能力。

本文来自华尔街见闻,欢迎下载APP查看更多